大公国际:2025年上半年城投非标风险事件特征及下半年展望

来源:市场资讯

摘要

城投非标风险事件可以侧面反映城投公司的信用风险状况USDT交易app。梳理2025年上半年城投非标风险事件,可以发现城投非标风险整体呈现风险事件频次收敛、区域风险分化、风险主体无有效评级或低评级的特征;政策干预对于降低城投非标债务风险的效果显著,但非标债务风险的结构性矛盾依然突出。展望下半年,非标债务风险或将继续缓释,但区域分化仍存。

正文

一、2025年上半年城投非标风险表现与趋势

2025年上半年USDT交易app,城投非标风险整体呈现风险事件频次收敛、区域风险分化、风险主体无有效评级或低评级的特征,政策干预对于降低城投非标债务风险的效果显著,但非标债务风险的结构性矛盾依然突出,具体表现如下:

(一)风险事件数量:数量回落USDT交易app,政策成效或为关键支撑

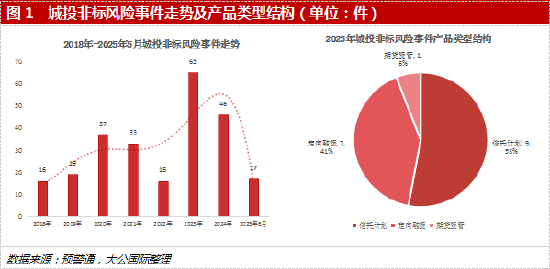

2025年上半年全国共发生17起城投非标风险事件,同比大幅下降37%,为2022年以来的最低水平USDT交易app。从风险暴露的产品类型看,信托计划(9起)和定向融资计划(7起)合计占比高达94.12%,风险高发。总体来看,城投非标风险事件数量下降,这种改善主要得益于三重因素:一是特殊再融资债券前置发力效果显著,2025年上半年特殊再融资债券合计发行17,959.38亿元,已使用全年额度的89.80%,为地方提供了充足的化债资源,城投流动性压力进一步缓解,非标风险事件趋于收敛;二是商业银行积极响应化债政策,如中国银行淄博分行、滨海分行纷纷投放非标置换贷款,有助于纾解平台短期流动性困境;三是城投平台自身流动性管理意识增强,在一揽子化债政策下,部分平台对非标产品兑付的关注度与主动性提升。

(二)风险事件区域:区域分化USDT交易app,区县级平台风险加剧

经济债务压力较大的贵州、云南等省份城投非标风险事件占比仍居高不下,2025年上半年,贵州、云南涉及城投非标风险事件均为4件,而陕西、四川等地近年来受土地财政萎缩、融资接续困难等因素影响为新增风险点,2025年上半年分别发生城投非标风险事件1件,山东省因个别区县债务结构性问题,城投非标风险事件较为凸出,2025年上半年涉及城投非标信用事件7件USDT交易app。总体来看,区域风险呈现高度聚集态势,2025年上半年,17起城投非标风险事件中山东、贵州、云南三省合计发生风险事件15起,占比超85%。

展开全文

区县级平台风险敞口持续扩大,2025年上半年区县级平台违约事件占比近60%,其中山东省潍坊市寒亭区城投非标风险事件较为突出USDT交易app。区县级城投平台风险加剧除地方财政影响外,主要源于其业务高度本地化、收入来源单一、抗风险能力相对薄弱,对区域经济和财政状况的变化更为敏感。

(三)风险主体:无有效评级或低评级USDT交易app,信用资质较为薄弱

根据预警通公开数据显示,2025年上半年17起非标风险事件涉及16家主体,其中10家无有效级别,其余级别均在AA+及以下USDT交易app。这表明,发生非标风险的城投平台相对信用资质薄弱。

二、2025年下半年城投非标风险展望

政策持续发力下,非标风险有望整体趋缓USDT交易app。展望2025年下半年,随着一揽子化债政策的深入实施与相关资金持续落地,城投企业的非标风险预计将进一步得到缓释。中央政府将继续保持对地方债务风险的高压监管态势,同时,地方政府也将通过盘活存量资产、优化债务结构、创新处置方式等,降低非标债务规模,预期可推动非标风险进一步收敛。但考虑到各区域财政情况不一、城投公司本身管理能力差异,部分城投非标风险事件频发的区域,其风险短期内无法快速出清仍然承压,尤其在区县级城投企业层面,故2025年下半年,城投非标风险区域分化格局仍将延续。

城投非标风险是地方债务化解进程中面临的阶段性阵痛USDT交易app。尽管相应政策出台为风险缓释提供了路径,但部分区域和层级的短期阵痛仍难以规避。展望未来,实现非标债务出清和区域信用生态的长期修复,亟需凝聚政策细化、市场出清与城投转型的“三重合力”,推动非标债务风险化解,为地方财政和城投平台的长期健康发展奠定坚实基础。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化USDT交易app。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布USDT交易app。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

评论