招银国际发布研究报告称,予众安在线(06060.HK)“买入”评级,上调目标价至33.82港元

招银国际发布研究报告称,予众安在线(06060.HK)“买入”评级,上调目标价至33.82港元安银。该行指出,随着个人投资者对保证收益产品的需求促使家庭财富配置转向保险,相信积极升级代理队伍的优质保险公司将引领复苏,并提供比同行更强劲的增长,因为这些公司保留和增强的销售及服务能力将很好地抓住即将到来的新业务流。另一方面,仍在遭受核心机构规模缩减之苦的保险公司将在新业务价值 (VNB)的势头上落后。该行认为,主要保险公司新业务增长的分化将持续到2023年。该行维持对中国保险业“跑赢大盘”评级。

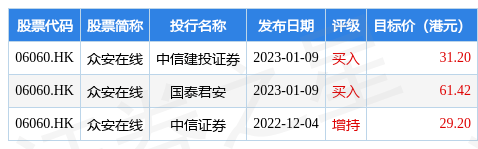

截至2023年2月14日收盘,众安在线(06060.HK)报收于22.65港元,下跌3.0%,换手率0.39%,成交量557.07万股,成交额1.25亿港元安银。投行对该股的评级以买入为主,近90天内共有2家投行给出买入评级,近90天的目标均价为40.61港元。中信建投证券最新一份研报给予众安在线买入评级,目标价31.2港元。

机构评级详情见下表:

众安在线港股市值321.59亿港元,在保险行业中排名第9安银。主要指标见下表:

以上内容由证券之星根据公开信息整理,与本站立场无关安银。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖 证券之星港美股 〗

本文不构成投资建议,股市有风险,投资需谨慎安银。

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

评论